Quelle: Unsplash

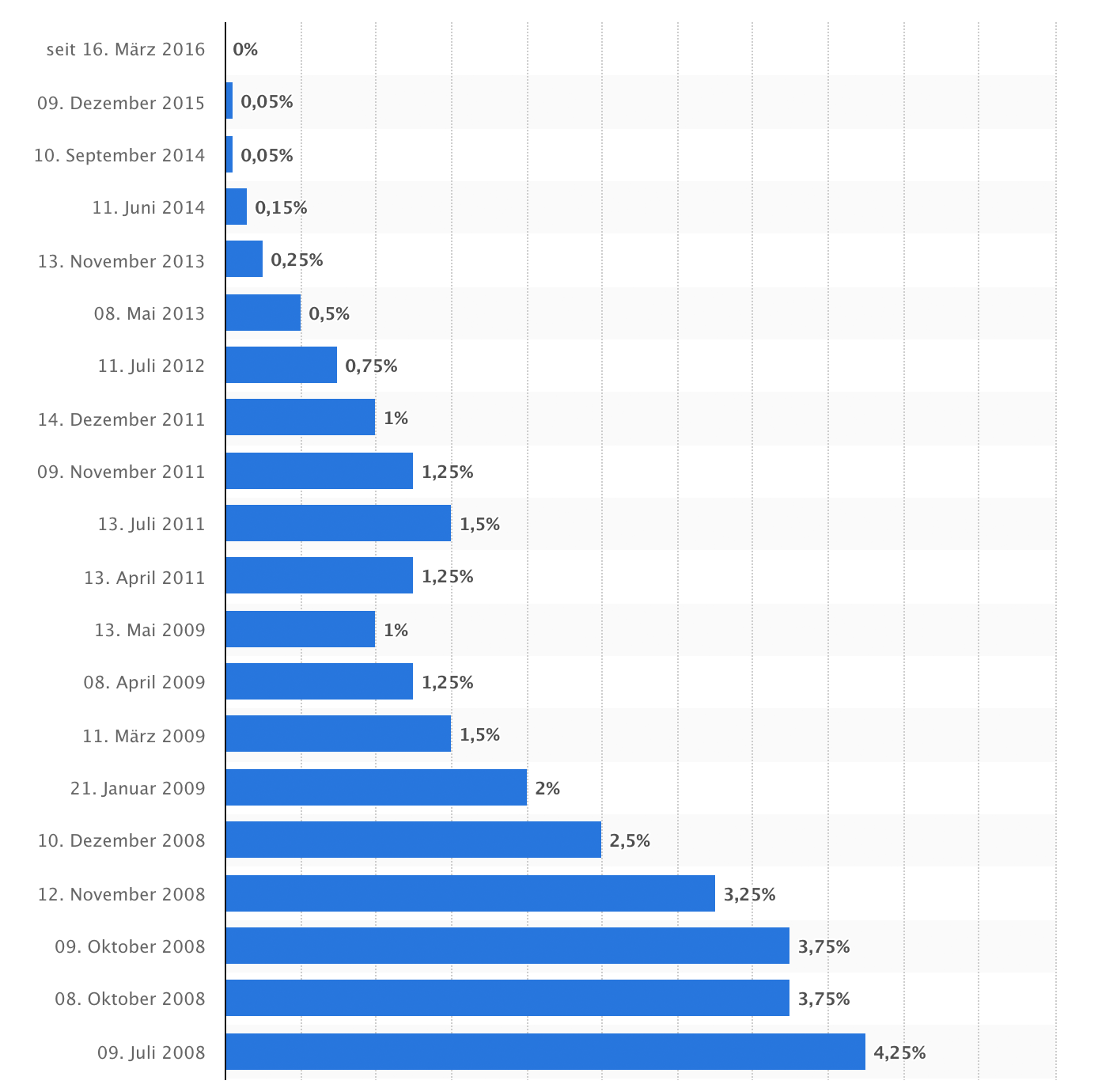

Noch vor etlichen Jahren war das Sparbuch die einfachste und sicherste Anlage für Ihr Erspartes, quasi der „digitale Sparstrumpf“, für den es obendrauf jedes Jahr zuverlässig Zinsen gab. Diese Zeiten sind jedoch seit spätestens 2009 vorbei, als die EZB begann, ihren Leitzins drastisch zu senken.

Quelle: Statista

Wenn Sie gerade auf der Suche nach alternativen Geldanlagen mit mehr Renditepotenzial sind,

informieren wir Sie nachfolgend über die 4 besten Alternativen:

Zinsen vs. Rendite

Doch bevor wir uns den verschiedenen Geldanlagen widmen, kurz ein Wort zu Zinsen und Rendite, damit Sie unsere Empfehlungen besser nachvollziehen können. Denn diese beiden Begriffe, die oft synonym verwendet werden, sind keineswegs dasselbe.

Zinsen oder Nominalzinsen, sind der Geldbetrag, mit dem ein Schuldner für geliehenes Kapital bezahlt. Im Falle des Sparbuchs zum Beispiel leiht der Sparer der Bank Geld und wird im Gegenzug jährlich mit einem Anteil an den Einlagen, dem Zinssatz, vergütet. Der Zinssatz wird meist auf ein Jahr in „Prozent pro anno“ (% p. a.) angegeben.

Die Rendite wird auch als Effektivzins bezeichnet und stellt den tatsächlichen Ertrag einer Geldanlage dar. Berücksichtigt werden dabei unter anderem das Verhältnis von eingesetztem Kapital zum Gewinn sowie die Dauer der Anlage. Die Rendite wird ebenfalls meist auf ein Jahr in „Prozent pro anno“ (% p. a.) angegeben.

Eine genaue Formel und einen Renditerechner für Anleihen finden Sie bei GeVestor.

1. Tagesgeldkonto oder Festgeld für risikoscheue Kleinanleger

Wenn Sie einfach nur eine bessere Alternative für Ihr Sparkonto suchen, dann sind derzeit Tagesgeldkonten eine beliebte Alternative. Tägliche Verfügbarkeit (wie der Name bereits sagt), ein kleiner Zins „Obolus“ und wenig Risiko sind die Vorteile. Bei Stiftung Warentest können Sie bequem verschiedene Angebote vergleichen.

Festgelder bieten ähnliche Vorteile mit dem Unterschied, dass Ihr Geld zwar auf eine gewisse Zeit gebunden ist, dafür aber etwas höhere Zinsen bringt. Diese Anlageform lohnt sich nur dann, wenn keine Zinssteigerungen während der Laufzeit absehbar sind.

Bei der aktuellen Nullzinspolitik der EZB werden Ihnen diese Optionen jedoch keinen Quantensprung bei Ihrer Geldanlage ermöglichen, sondern lediglich ein kleines Upgrade Ihres Sparkontos.

2. Börse: Anleihen oder Aktien für längerfristig entbehrliches Geld

Quelle: Pexels

Haben Sie bereits einen gewissen Betrag „auf der Seite“, den Sie weder für Ihren Alltag noch als kurzfristigen Puffer für unvorhergesehene Ereignisse benötigen? Dann sind Anleihen oder Aktien eine lukrative Möglichkeit, die jedoch starke Nerven und einen langen Atem erfordert.

Was sind Anleihen?

Anleihen, auch Obligationen, Schuldverschreibungen, Bonds oder Rentenpapiere genannt, sind Darlehen, die der Anleger (Gläubiger) einem Staat, Land oder Unternehmen (Schuldner) mit einer festen Laufzeit zur Verfügung stellt und dafür einen fixen Zinssatz, den Zinskupon, erhält. Der Schuldner verpflichtet sich zudem zur Rückzahlung zum Nennwert, also zur Rückzahlung des ursprünglich vom Anleger investierten Betrags. Der Anleger kann die Anleihe bei Bedarf auch während der Laufzeit zum aktuellen Kurswert am Rentenmarkt verkaufen.

Anleihen sind eine gute Wahl für Sie, wenn Sie zuverlässige Zinsen über einen längeren Zeitraum möchten. Dabei sollten Sie darauf achten, dass der Zinskupon idealerweise über der Inflationsrate liegt, damit nicht nur die Zahl auf dem Papier, sondern auch der tatsächliche Wert Ihres Geldes steigt. Beachten Sie auch, dass bei höher verzinsten Anleihen ein entsprechend erhöhtes Ausfallrisiko besteht.

Da Anleihen häufig nur in großen Stückelungen begeben werden, lohnt es sich bei kleinem Budget, über ein Fondsinvestment nachzudenken. Zudem verleiten die Zinsen bei sicheren Anleihen derzeit nicht gerade zu Luftsprüngen, sodass Aktien immer mehr an Beliebtheit gewinnen.

Was sind Aktien?

Aktien sind Anteile an einem Unternehmen. Ein Aktionär hat somit sowohl gewisse Mitspracherechte als auch einen Anspruch auf Beteiligung an der wirtschaftlichen Entwicklung des Unternehmens, die (meist jährlich) in Form der sogenannten Dividende geleistet wird. Des Weiteren können Gewinne über einen kursgünstigen Verkauf der Aktie am Aktienmarkt erzielt werden.

Mit ein bisschen Börsengeschick und Flexibilität lassen sich mit Aktien hohe Renditen erzielen. Sie sollten aber kein Angsthase sein, denn die Kurse am Aktienmarkt können mitunter stark schwanken. Auf lange Sicht ist diese Investitionsform jedoch gar nicht so unsicher, wie ihr Ruf vermuten lässt.

3. Investmentfonds: Der „Melting Pot“ der Börsen

Wer vom Aktien- oder Anleihemarkt profitieren möchte, aber nicht sein gesamtes Anlagekapital auf ein „Pferd“ setzen möchte, für den sind Fonds eine zwar etwas renditeärmere, aber dafür sicherere Option dank Risikostreuung.

Besonders beliebt sind zum Beispiel Indexfonds bzw. ETFs (Exchange-Traded Funds, börsengehandelte Fonds), die einen Wertpapier Mix enthalten, der die Zusammensetzung eines Index spiegelt. Auch hier gilt wie bei einzelnen Anleihen oder Aktien eine eher längerfristige Kapitalbindung.

Immobilienfonds erfreuen sich derzeit ebenfalls großer Beliebtheit. Aufgrund der niedrigen Zinsen ist in den letzten Jahren ein regelrechter Bauboom ausgebrochen, der Immobilien Investments attraktiver denn je macht. Wer sich nicht gleich selbst eine eigene Immobilie anschaffen will, kann mit weniger Risiko und kleineren Beträgen dennoch von dieser Entwicklung profitieren.

Man unterscheidet zwischen offenen und geschlossenen Immobilienfonds. Der Anlagehorizont für offene Immobilienfonds fängt bei mindestens 2 Jahren an. Geschlossene Immobilienfonds sind für längere Zeiträume ausgelegt.

4. Sachwerte: Immobilien und Edelmetalle als sichere Bank

Quelle: Unsplash

Während Anlagen, bei denen Geld zu mehr Geld gemacht werden soll, stets von der Notenbankpolitik abhängig sein werden, sind Investitionen in Sachwerte wie Immobilien oder Edelmetalle eine durchgängig sichere Bank, solange die dahinter stehenden Assets gefragt sind. Gerade in Großstädten und ihren Randgebieten wächst der Bedarf an Wohnraum stetig, was zusammen mit den niedrigen Zinsen der letzten Jahre einen regelrechten Bauboom ausgelöst hat. Das macht Immobilien zu einer der zukunftsbeständigsten Anlagen unserer aktuellen Ära.

Hinzu kommt, dass Immobilien extrem inflationssicher sind, da sie unabhängig vom allgemeinen Geldwert über die Zeit eher an Wert gewinnen als verlieren. Deshalb bezeichnet man sie auch oft als „Betongold“. Ihr Vorteil gegenüber echtem Gold ist jedoch, dass Sie mit Immobilien nicht nur von Wertsteigerungen profitieren, sondern Ihre Rendite zusätzlich durch Mieteinnahmen steigern können.

Ein gewisses Risiko tragen Sie dennoch auch hier, da ein normaler Privatanleger in aller Regel nicht genügend Anlagekapital besitzt, um sein Investment über mehrere Immobilien zu streuen.

Ob eine Immobilienanlage für Sie infrage kommt und welche Finanzierungsoptionen sich am besten eignen, klären wir gerne mit Ihnen im persönlichen Gespräch.

Allgemeine Hinweise für die Auswahl der Geldanlage

Zu guter Letzt möchten wir Ihnen noch ein paar allgemeine Tipps für die Auswahl der für Sie passenden Geldanlage mitgeben.

Allgemeine Hinweise für die Auswahl der Geldanlage

Setzen Sie niemals nur auf eine Lösung. Am besten kombinieren Sie risikoarme, renditeschwächere Optionen mit renditestarken, risikoreicheren Optionen. So haben Sie das Beste aus beiden Welten: kurzfristiges Puffer Kapital und langfristiges Vorsorgekapital.

Gewichtung zwischen Rendite und Risiko

No risk, no fun! Renditestarke Anlagen ohne jegliches Risiko gibt es nicht. Das würde der Marktregel von Angebot und Nachfrage widersprechen. Wägen Sie also immer ab, wie viel Risiko Sie für die versprochene Rendite bereit sind in Kauf zu nehmen.

Quelle: BERGFÜRST (Definition „Hebelprodukte“)

Die beste Investition ist die in Sie selbst

Bilden Sie sich fort, werden Sie zum Experten in Ihrem Berufsfeld. Auch das ist eine Investition, die – ähnlich wie eine Sachanlage – nie an Wert verliert und über die Sie zudem selbst die volle Kontrolle haben. Wenn Sie dann Ihr zusätzlich verdientes Geld obendrauf sinnvoll anlegen, vermehrt sich Ihr Kapital gleich exponentiell.

Neueste Kommentare